Vad Casino Boom 2025 misslyckades med att ändra: Spelarens beteende

Rekommenderade casinon

Ett rekordantal nya onlinekasinon lanserades 2025. Vissa riktade sig mot nya marknader. Andra återupplivade vilande licenser. Många försvann före årets slut.

Vi spårade dem. Och vi spårade hur spelarna reagerade.

Över regioner, format och leverantörer höll ett mönster: spelarnas beteende rörde sig inte. Fler plattformar kom in på marknaden, men engagemanget förblev koncentrerat på samma titlar, studior och kortsessionsspelstil som har format branschen sedan 2023.

Det här handlar inte om churn. Det handlar om uppmärksamhet. Och de flesta nya kasinon tjänade inte det.

Leverans skalad. Beteende gjorde det inte.

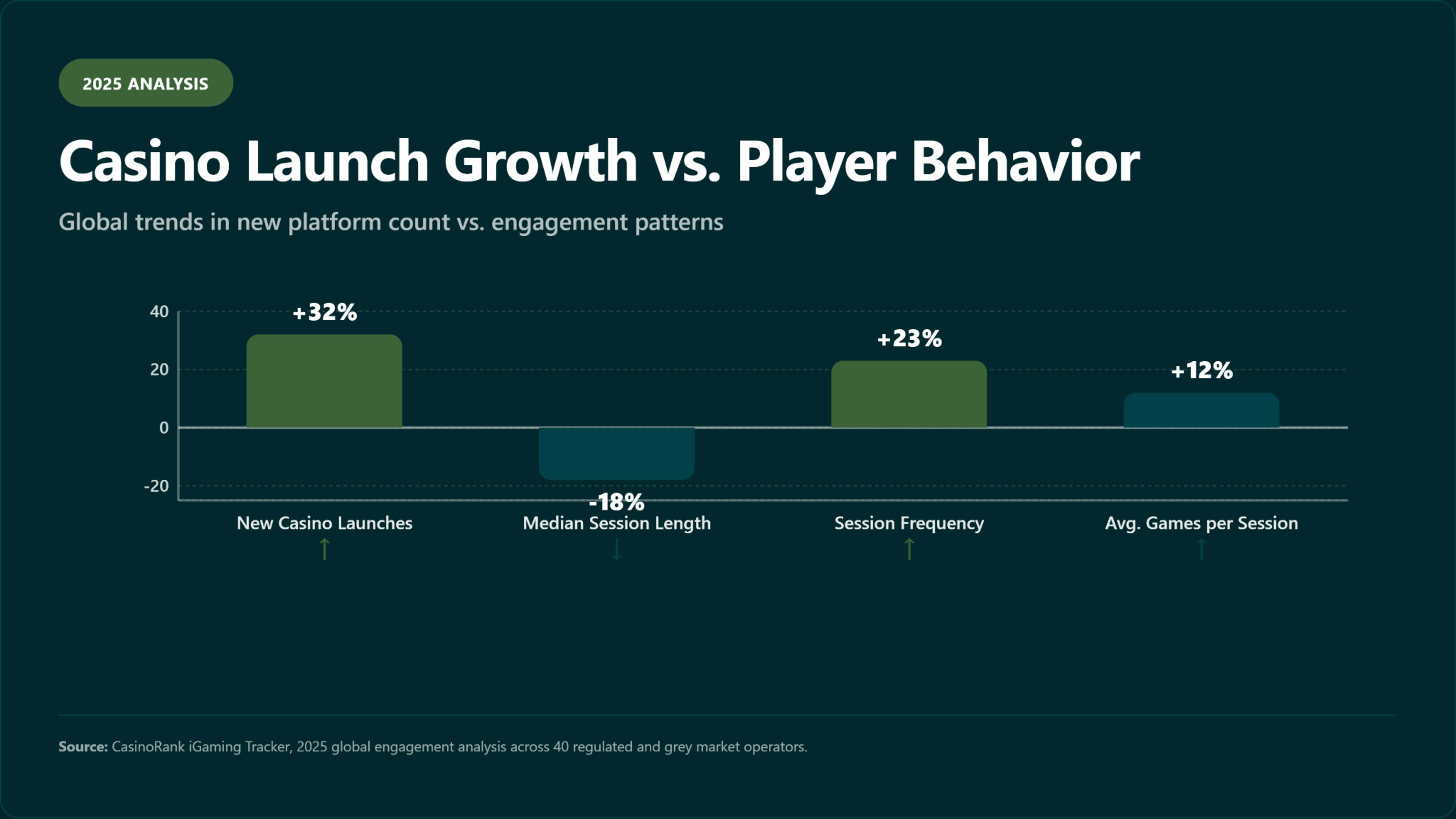

Uppgifterna är entydiga.

Antalet nya onlinekasinon lanserades globalt 2025 ökade med mer än 30% jämfört med 2024. Europa och Latinamerika ledde i volym, medan Asien och Nordamerika såg mer kontrollerad expansion.

Median sessionslängd sjönk med 18%, medan sessionsfrekvensen ökade med 23%. Spelare loggade in oftare men stannade under kortare perioder. Det genomsnittliga antalet spelade matcher per session förblev oförändrad på 3,2.

Mer än 80% av sessionerna involverade endast tio leverantörer. Pragmatic Spela ensam stod för 9 av de 10 mest spelade spelautomaterna i alla regioner.

De flesta nya kasinon kom in på marknaden med samma innehållsbibliotek, leverantörsuppställningar och UX-strukturer. Spelarengagemang följde bekanta vägar. Utbudet växte. Katalogen utvidgades. Men beteendet förblev fokuserat.

Detta diagram visar hur 32% ökningen av nya onlinekasinolanseringar under 2025 hade liten inverkan på spelarnas beteende. Medan utbudet ökade minskade sessionslängden med 18%, frekvensen ökade med 23% och genomsnittliga spel per session förblev oförändrat, vilket indikerar att spelarnas engagemang förblev koncentrerat.

Europa: Fler varumärken, samma vanor

Ingen region producerade fler nya onlinekasinon 2025 än Europa. Över Malta, Sverige, Rumänien och Nederländerna, vi dokumenterade en stadig ström av lanseringar, varav många var vita märken under återvunna ramverk.

Malta förblev det primära licensnavet. Malta Gaming Authority behandlade ansökningar under hela 2025, mestadels för white label-operatörer. Sverige, Trots strängare restriktioner efter 2024 fortsatte att locka nya aktörer. Rumänien och Nederländerna lockade operatörer som sökte mindre mättade marknader.

Men spelarens beteende förändrades inte:

- Inget nytt spel knäckte topp tio på reglerade marknader

- Pragmatic Play dominerade med Gates of Olympus, Sweet Bonanza och Big Bass Bonanza

- Gates of Olympus (lanserades 2021) genererade fortfarande den högsta sessionsvolymen

- Evolutions Lightning Roulette och Crazy Time kontrollerat live dealer-spel

- Sessionskomposition: 3 spel per besök, 60% + upprepningsfrekvens för samma titlar

De få framgångsrika lanseringarna delade en egenskap: hastighet, laddningstider under fyra sekunder, välbekant innehåll framför och mitt, noll friktion. Teknisk prestanda betydde mer än katalogstorleken.

Under tredje kvartalet pågick konsolideringen. Större nätverk absorberade flera white label-varumärken som lanserades i början av 2025. Kundförvärvskostnader och differentieringsutmaningar gjorde fristående verksamhet ohållbar.

Latinamerika: Expansion utan diversifiering

Latinamerika framför allt Brasilien, såg en reglerande böjningspunkt 2025. Nationell lagstiftning möjliggjorde utfärdandet av dussintals nya licenser, och operatörerna rörde sig snabbt.

Brasiliens regelverk trädde i kraft i januari 2025 och etablerade federal tillsyn av finansministeriet. Brasiliens PIX snabbbetalningssystem har uppnått nästan universell adoption, vilket gör insättningar och uttag i realtid till normen. Förutsättningarna var rätt för expansion.

Men användarbeteendet såg bekant ut:

- 78% av de spårade spelautomatsessionerna i Brasilien inträffade på bara fem Pragmatic Play-spel

- Colombia och Argentina visade samma mönster med identiska topptitlar

- 70% + av casinospel skedde på mobila enheter, sessioner under sex minuter

- Kraschspel stabiliserades på 8-12% av den totala volymen, fördrev inte traditionella slots

- Bingovarianter upprätthöll engagemanget men expanderade inte utöver befintliga baser

Frågan var inte åtkomst. Det var differentiering. De flesta nya kasinon lanseras med identiska bibliotek och ingen regional positionering. Spelare laddade ner apparna, hittade samma spel som de redan spelade någon annanstans, och lämnade.

Betalningsmetoderna varierade: PIX i Brasilien, SPEI och OXXO i Mexiko och PSE i Colombia; Betalningsmångfald översatte dock inte till speldiversitet.

Asien: Tillväxt på papper, flaskhalsar i praktiken

Asiens gråa och reglerade marknader förblir högtillväxtzoner, särskilt Sydostasien och Indien. År 2025 kom dussintals nya plattformar in i dessa regioner, mobil-first, kryptovänliga och fokuserade på snabb onboarding.

Filippinerna upprätthöll sin ställning som licensieringsjurisdiktion genom PAGCOR. Curacao-licenser förblev vanliga bland gråmarknadsoperatörer. Kryptovalutaintegration blev standard, med plattformar som accepterar Bitcoin, Ethereum, Tether och regionala stablecoins.

Men användarbeteende följde samma mönster:

- Gates of Olympus, Starlight Princess och Sweet Bonanza: 50% + av alla spelautomater

- Starlight Princess (2022-utgåva) resonerade i Sydostasien med en anime-inspirerad estetik

- Leverantörer utan lokal volatilitet, teman och betalningsmetoder: under 10% återengagemang

- Plattformar som ignorerar kulturella UX-normer (vertikal skärm, animerade balanser): dag-ett-churn

- Spelautomater med västerländskt tema med måttlig volatilitet: misslyckades med att få dragkraft

Asien var inte stängt för nya kasinon. Det var nära generiska. Spelare ville ha plattformar som kändes naturligt byggda för dem, inte översatta versioner av europeiska mönster.

Den indiska marknaden innebar särskilda utmaningar. Regulatorisk tvetydighet på statsnivå skapade ett lapptäcke av rättsliga ramar. Operatörer navigerade detta genom att fokusera på stater med tydligare regler eller positionera erbjudanden som skicklighetsbaserad underhållning.

Nordamerika: Regleringsbegränsningar, spelare upprepar

Nordamerika såg färre nya kasinolanseringar 2025, till stor del på grund av regleringsbegränsningar. West Virginia såg ytterligare två operatörer lanseras. Connecticut lade till en ny plattform. Båda marknaderna förblev mindre än de i mogna jurisdiktioner som New Jersey, Pennsylvania och Michigan.

Engagemanget skiftade inte:

- Evolution behöll nästan total kontroll över live casino-sessioner på alla licensierade amerikanska marknader

- IGT, Light & Wonder och Games Global toppade sessionsvolymen med egna slots

- Nya kasinon visade identiska kataloger och välkomstflöden

- Landbaserat varumärkeserkännande gav etablerade operatörer fördelar jämfört med rena online-startups

Upptäckten var inte bara begränsad; den var förfiltrerad. Utan exklusiv IP eller unik onboarding-mekanik blandades nya plattformar in. Spelare fastnade på plattformar som de redan litade på.

Stamspelmarknaden fungerade under olika dynamik och utnyttjade befintliga kundrelationer från landbaserade fastigheter. De kanadensiska provinserna Ontario, British Columbia och Quebec följde liknande mönster. Ontarios reglerade marknad, som lanserades 2022, mognade 2025 med långsammare tillväxt när den initiala entusiasmen normaliserades.

Detta diagram visar regional tillväxt i nya casinolanseringar under 2025. Europa och Latinamerika ledde expansionen, medan Asien och Nordamerika såg mer begränsad aktivitet.

Varför de flesta nya kasinon inte flyttade nålen

Misslyckpunkten var inte tanken på det nya. Det var avrättningen.

Denna bild jämför misslyckade UX-mönster med drag av högpresterande kasinolanseringar 2025. Hastighet, förtrogenhet och enkelhet överträffade konsekvent stora kataloger eller komplexa flöden.

Vad fungerade inte

- Långa registreringsflöden med flerstegsverifiering före spel

- Kalla lobbyer utan igenkännliga titlar (dunkla spel lockade inte spelare)

- Slow load speeds (three-second delays meant abandonment)

- 2 000+ spelkataloger utan filtrering eller intelligent organisation

- Desktop UX-mönster på mobila enheter (fungerade inte på 70% + mobila marknader)

Vad fungerade

- Single-tap entry (biometric auth, saved credentials, social logins)

- Kända spel framför och i mitten (Gates of Olympus, Sweet Bonanza på startskärmen)

- Konsekvent spelbeteende över plattformar (samma laddning, kontroller, timing)

- Mobilbaserad design (tumbaserad interaktion, porträttläge, optimerad laddning)

- Kulturell anpassning (hög volatilitet för Asien, festliga teman för Latinamerika)

De flesta nya kasinon misslyckades inte med att locka användare. De misslyckades med att behålla dem. Spelare kom in, ofta mer än en gång. Men utan förstärkning återvände de till vad de redan litade på.

2026 Outlook: Fewer Launches, Higher Expectations

Förra årets ökning visade sig vara ohållbar. Vi ser nu rättelsen:

Volymkontraktion

- Brands consolidating across all markets

- White-label-nätverk krymper klientantalet

- Kostnader för kundförvärv gör fristående verksamhet ohållbar

- Överlevnadsförmåga är viktigare än tiden till marknaden

Faster Failure Windows

- Most unsuccessful 2025 launches lost traction within five months

- Nya lanseringar visar nu momentumindikatorer inom 30 dagar

- Retention failures are obvious by day 60

- Operators are making go/no-go decisions faster

Högre överlevnadströsklar

Nya plattformar behöver:

- Load-to-first-play under 10 seconds

- Igenkännbart innehåll omedelbart synligt (Gates of Olympus, Sweet Bonanza fram och mitt)

- Omedelbar personalisering baserat på marknadsdata

- Lojalitetsprogrammens belöningsfrekvens över varaktigheten

Differentiering genom ytbehandling

Spelräkningen spelar ingen roll längre. Striden är presentation, att visa rätt spel vid rätt tidpunkt för rätt spelare. Framgångsrika plattformar använder sessionstid, enhetstyp, spelhistorik och mönster för att förutsäga optimal spelpresentation.

Lärdomar från 2025

Last year showed what happens when a market scales without guiding user behavior. Hundreds of new casinos launched. Players didn't change.

Det är inte ett misslyckande. Det är en begränsning.

Begränsningen är uppmärksamhet. Spelare fördelar sin speluppmärksamhet till kända kvantiteter. De återvänder till välbekanta spel på välbekanta plattformar. Nya kasinon kommer in på en marknad där uppmärksamheten redan är distribuerad. Att bryta sig in i etablerade uppmärksamhetsmönster kräver mer än tillgänglighet.

Framtiden för nya casinolanseringar är inte större bonusar eller längre kataloger. Det är tydlighet. Det är snabbare belöningsslingor. Det är arrangemanget av innehåll som fångar uppmärksamhet. Plattformarna som överlever kommer inte bara att vara nya. De kommer att vara nödvändiga, för spelaren, inte bara operatören.

Detta tidslinjediagram belyser hur snabbt nya kasinon misslyckades med att behålla användare 2025. Plattformar står nu inför en 60-dagars överlevnadströskel, med livskraft bedömd efter dag 30.

Om vi vill bygga kasinon som spelare faktiskt väljer måste vi sluta designa för upptäckt och börja designa för återengagemang.

2025 gav oss skala. 2026 tvingar fokus.

Källor:

Malta Gaming Authority ---- Årsredovisning och tillståndsdata (2025)

Ministério da Fazenda (Brazil) ---- National online gambling legislation framework (2025)

Statista ---- Globala mätvärden för onlinekasinosessioner (2024—2025)

PAGCOR (Filippinerna) ---- Licensuppdateringar och regelverk

Ontario iGaming Market Report (iGO) – Year in review 2025

Curacao eGaming ---- Regelverk för 2025 licenstagare